租赁中心

Service Center

五大亮点看潍柴动力2024年半年报

8月22日,潍柴动力(000338.SZ;发布2024年半年报。据半年报多个方面数据显示,今年上半年该公司实现营业收入1124.90亿元,较上年同期增长5.99%;实现归属于上市公司股东的净利润59.03亿元,较上年同期增长51.41%;实现归属于上市公司股东的扣非净利润54.78亿元,较上年同期增长51.75%。

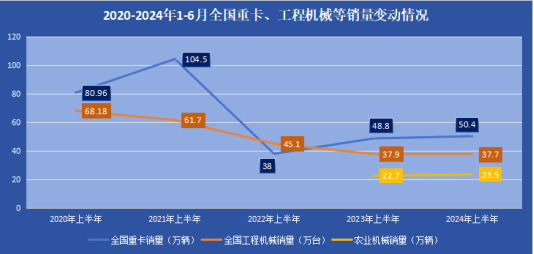

在全国重卡销量微增,工程机械生产低位回稳的行业背景下,潍柴动力逆势交出了一份亮丽的“成绩单”。这受益于潍柴动力产品结构的一直在优化,更受益于该公司持续多年的多元化业务布局。

资本市场分析报告印证了此观点。有报告说明,2024年上半年,潍柴动力利润端增速远大于收入端,亮眼表现的核心问题大多有三点:一是天然气发动机渗透率提升且天然气重卡发动机有更高的盈利能力;二是大排量机型占比提升,逐步提升该公司的盈利能力;三是潍柴雷沃、凯傲集团等业务持续向好。

上半年是全年工作的风向标,是达成全年业务增长目标的关键,上半年的数据里更蕴含着企业全年的发展势头和积极信号。透过潍柴动力2024年半年报,我们能发现该公司的诸多亮点。

作为国内商用车领域的实力担当,潍柴动力的核心业务“动力总成、整车整机及关键零部件业务”一直受到重卡行业的影响。

近年来,为提升公司整体实力和增强抗风险能力,潍柴动力一直在进行多元化业务布局,试图通过产业体系调整来弱化业绩波动。

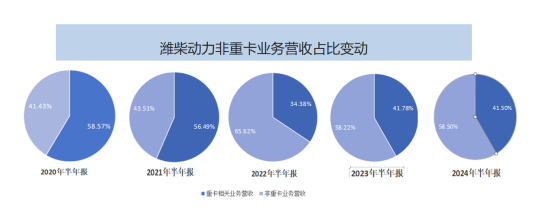

记者梳理发现,潍柴动力产业体系调整主要是通过两方面来实现:一是通过一系列的并购,实现公司业务布局多元化,促使其重卡业务营收和净利润占比逐步降低,非重卡业务营收和净利润占比逐步提升,逐步摆脱对重卡的依赖;二是该公司发动机产品实现应用领域多元化,由重卡领域逐步拓宽至工程机械、农用机械、船舶、电力等领域,促使产品结构更合理、产品组合更优。

从今年半年报透露的数据分析来看,潍柴动力多元化业务布局已取得积极效果。半年报多个方面数据显示,“动力总成、整车及关键零部件业务”的营收占比为41.5%,“智慧物流、农业装备、其他非主要汽车零部件及别的业务”等占比为58.5%。

拉长周期,从最近五年的数据分析来看,潍柴动力多元化业务布局趋势日渐明朗。除2021年因重型柴油车排放标准“国五”切换“国六”的影响,潍柴动力重卡业务营收占比已逐年下降。

受益于多元化业务布局,潍柴动力在今年全国重卡销量同比小幅增长,工程机械销量同比小幅下滑的情况下,非重卡业务开始发力,助力公司整体盈利能力的提升。其中,农业装备和智能物流的稳定增长,贡献了积极力量。

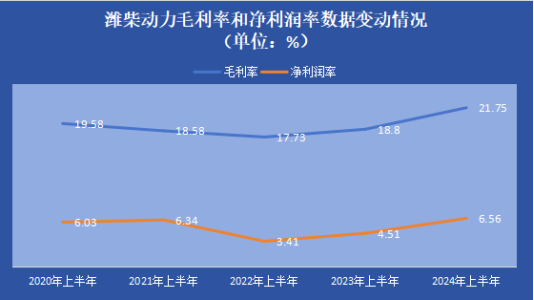

除积极进行业务多元化布局外,潍柴动力近年来还积极进行发动机产品结构调整,特别是提升高毛利产品的销售占比。

体现在具体业务上就是天然气重卡发动机、大排量重卡发动机、大缸径发动机及全系列发电产品等营收占比逐步提升。此外,高端液压、CVT变速箱、陕重汽高端重卡车型等产品也成为该公司提升毛利水平的重要支撑。

多元化业务布局和高毛利产品收入水平的提升,让潍柴动力展现出较强的增长韧性,促使它的毛利率和净利润率水平显著抬升,由此导致其利润增幅远超收入。

今年上半年,潍柴动力超前谋划、科学布局、抢抓机遇、开拓市场,旗下各产品销量均实现增长,各细分市场占有率稳步提升,各商品市场地位继续保持领先。

据了解,1-6月,潍柴动力销售发动机40万台,同比增长9.8%,其中,重卡发动机销售16.1万台,同比增长13.1%,市场占有率为40.5%,较上年同期增长3.9个百分点;天然气重卡发动机国内市场占有率达到63.1%;500马力以上6×4牵引发动机国内市场占有率达到44.6%,主要细分市场牢牢占据行业第一。变速箱销售47.7万台,同比增长12.1%。车桥销售42.8万根,同比增长18.7%。高端液压实现国内收入5.3亿元,同比增长6.6%。

陕重汽商用车业务表现稳健,实现销售6.3万辆,同比增长3.6%。其中,高端重卡车型6000系列销量同比增长23.1%;燃气车销量1.7万辆,同比增长134.3%;面向终端市场需求,油田车、筑路车等细分市场蝉联第一。

此外,农业装备和智慧物流业务也表现出色。潍柴雷沃实现出售的收益同比增长28%,创历史上最新的记录;农机产品整体销量同比增长17%,规模稳居行业第一。德国凯傲集团实现收入57.4亿欧元,同比增长2.1%。

今年上半年,潍柴动力研发投入47.79亿元,较上年同期增长9.56%,继续保持稳定的研发投入。

受益于高水准研发,2024年4月20日,潍柴动力推出全球首款本体热效率53.09%柴油机,连续第四次刷新世界纪录,奠定了潍柴动力在世界内燃机行业的领先地位。

2024年5月23日,潍柴动力在上海举办“燃擎未来 气动山河”主题的新新一代燃气动力新品发布会,推出了涵盖13升、15升和17升3个排量级别的燃气动力新产品。其中,13升燃气机排量达到13.3升,540马力,扭矩2600牛米,性能与柴油机WP13相当;面向干线牛米;面向山区运输市场的17升燃气机,最大700马力,排量达16.6升,扭矩3200牛米。新一代天然气发动机产品的推出,从动力性、可靠性、经济性、舒适性上对燃气机进行了全新的诠释,标志着潍柴动力迈入燃气动力4.0时代。

此外,潍柴动力M33、M55全系列发电产品功率、性能全方面提升,赢得广大新老客户的认可;成功攻克CVT液压单元、控制管理系统、集成设计等关键技术,工程机械液压动力总成差异化优势显著提升。

新能源业务提质增效,“三电”产品差异化竞争优势显现,开发的长续航能力重卡、轻卡动力电池产品实现批量应用,动力电池充放电温升、单位体积内的包含的能量等较竞品有着非常明显优势;自主研发设计的220平台高速扁线电机,已实现批量配套轻卡、矿卡、重卡,其效率和动力性等方面优势显著;同时,潍柴动力还规划和开发了矿卡、装载机、推土机、拖拉机等增程产品,实现非道路混动产品全系列布局。

在燃料电池方面,潍柴动力开发出面向高速干线物流场景用大功率燃料电池,其系统功率提升至300kw;此外,该公司还加快固体氧化物燃料电池商业化进程,其产品最高发电效率超过60%,热电联产效率超过90%,已累计运行超过5万小时,为分布式能源和微电网提供了绿色低碳解决方案。

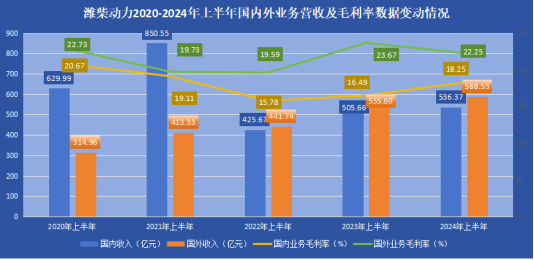

今年上半年,潍柴动力国外业务实现盈利收入588.53亿元,占全公司营收比例的52.32%;国外业务实现毛利率22.73%,较国内业务领先2.06个百分点,表现亮眼。

可以说,国外业务慢慢的变成了潍柴动力的重要组成部分,其不仅有力助力了潍柴动力摆脱单一行业影响,而且其盈利能力的提升也助力潍柴动力整体盈利水平的提升。

从具体控股子公司业绩来看,2024年上半年,凯傲集团走出通胀及供应链问题影响,实现盈利收入57.4亿欧元,同比增长2.1%,创出历史同期新高,实现调整后息税前利润4.5亿欧元,同比增长28.3%,盈利能力显著提升。

其中,以林德、斯蒂尔为代表的叉车业务实现收入43.1亿欧元,以德马泰克为代表的供应链解决方案业务实现出售的收益14.5亿欧元,表现同样出色。

此外,凯傲济南莱芜智慧工厂开发推出KGCB系列全新叉车,实现了全球市场销售,成功打造了叉车行业高端品牌,展示出强劲发展动能。

今年上半年,潍柴动力销售M系列大缸径发动机约3600台,其中海外收入占比达到75.6%;重卡整车出口方面,陕重汽出口3万辆,同比增长15%,市场占有率达到20%,整体出口销量达到历年同期顶配水平;农业装备出口方面,潍柴雷沃海外出口销量同比增长68%。

近年来,潍柴动力分红比例呈逐年提升的趋势。这首先受益于该公司稳健的经营和良好的业绩增长,其次表现出该公司强烈的股东回报意识。

据2024年半年报信息数据显示,潍柴动力2024年上半年利润分配方案已经董事会同意。利润分配方案为:暂以2024年6月30日该公司享有利润分配权的股份总额8,717,561,296股(公司总股本8,726,556,821股扣除回购专户中的股份数量8,995,525股)为基数,向全体股东每10股派发现金红利人民币3.72元(含税),不以公积金转增股本。

记者注意到,潍柴动力此次每10股派发现金红利3.72元(含税),是近年来该公司现金分红比例最高的一次,现金分红比例提升至55%,在同行业上市公司中表现优秀。